Come Vivere di Rendita: Strategie per l’Indipendenza Finanziaria

di: Alessio Moretti 4 Dicembre 2024 16:38

Vivere di rendita e poter smettere di lavorare è il sogno di moltissime persone, un sogno possibile ma che in pochi hanno raggiunto.

Quali sono quindi i segreti per raggiungere l’indipendenza finanziaria?

Per chi desidera svincolarsi dal lavoro tradizionale e creare una fonte di reddito passivo stabile, è essenziale comprendere i principi e le strategie che consentono di raggiungere questo obiettivo.

In questo articolo cercheremo di esplorare in modo tecnico e approfondito le strategie e gli strumenti necessari per generare rendite passive sufficienti a coprire il proprio fabbisogno finanziario.

Che Cosa Significa Vivere di Rendita

Vivere di rendita significa raggiungere una condizione finanziaria in cui non è necessario svolgere un lavoro attivo per coprire le proprie spese.

In questa situazione, il reddito deriva interamente da fonti passive, come investimenti, immobili, dividendi o rendite assicurative, garantendo la copertura del fabbisogno economico in modo sostenibile nel tempo.

La sfida cruciale nel vivere di rendita è quella quindi di gestire efficacemente il capitale a disposizione in modo da garantirsi un reddito costante nel tempo, proteggendosi da rischi come l’inflazione, le fluttuazioni del mercato e il rischio di longevità.

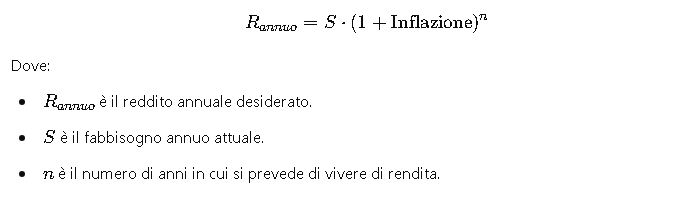

Per calcolare il reddito necessario annuo per poter vivere di rendita si utilizza spesso la formula:

Questa formula serve a tenere conto dell’inflazione, un fattore critico nella pianificazione finanziaria.

Ad esempio, se oggi le tue spese annue sono 30.000 € e prevedi di andare in rendita tra 10 anni, con un’inflazione media del 2%, il fabbisogno futuro sarà di 36.598€.

Quanti soldi servono per vivere di rendita? La Regola del 4%

Uno dei principi più noti per stimare il capitale necessario per poter vivere di rendita è la Regola del 4%, derivata dal “Trinity Study”.

Questa regola stabilisce che un portafoglio diversificato, composto per il 50% da azioni e per il 50% da obbligazioni, permette di prelevare annualmente il 4% del capitale iniziale senza esaurirlo nell’arco di un periodo di almeno 30 anni.

Origine e Validità della Regola

Lo studio originale si è basato su dati storici dal 1926 al 1995, analizzando la sostenibilità di vari tassi di prelievo su un portafoglio bilanciato. Ha concluso che prelevare il 4% annuo del capitale iniziale, aggiustato per l’inflazione, avrebbe garantito un alto tasso di successo (oltre il 95%) nel mantenere il patrimonio per almeno tre decenni.

Ipotesi chiave dello studio:

- Rendimento medio delle azioni: 7-10% annuo.

- Rendimento medio delle obbligazioni: 3-5% annuo.

- Inflazione media: 2-3% annuo.

Tuttavia, il contesto economico odierno, caratterizzato da rendimenti obbligazionari storicamente bassi e un potenziale aumento dell’inflazione, impone di rivalutare alcune delle premesse della regola.

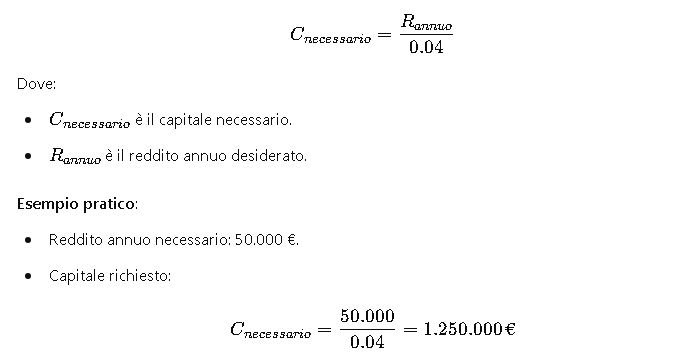

Formula Applicativa

Per calcolare il capitale necessario utilizzando la Regola del 4%, si utilizza la seguente formula:

Questo calcolo include già l’aggiustamento per l’inflazione, poiché il 4% rappresenta un tasso di prelievo sostenibile anche con un’inflazione storica media del 2-3%.

Rendimento e Inflazione: Variabili Critiche

La sostenibilità della Regola del 4% dipende da due variabili principali:

- Rendimento degli Investimenti: Se i mercati offrono rendimenti inferiori rispetto alle medie storiche, il prelievo al 4% potrebbe risultare insostenibile. Ad esempio, in un contesto di rendimento medio delle azioni del 5% e obbligazioni dell’1%, la regola potrebbe funzionare meno bene.

- Inflazione: Un aumento significativo dell’inflazione (>3%) ridurrebbe il potere d’acquisto del prelievo.

Fonti di Rendita Passiva

Per costruire un reddito passivo sostenibile, è essenziale diversificare le fonti di reddito. Di seguito, alcune delle opzioni più comuni:

Investimenti in Borsa

Un portafoglio ben diversificato può includere:

- Azioni con dividendi: Titoli che distribuiscono regolarmente dividendi, offrendo un flusso costante di reddito.

- ETF e Fondi Indice: Investimenti a basso costo che replicano l’andamento di un indice (ad esempio, S&P 500).

- Obbligazioni: Ideali per una rendita più stabile. I tassi di interesse sono un parametro chiave da monitorare.

Rendimento medio stimato:

- Azioni con dividendi: 2-5% annuo.

- Obbligazioni governative: 1-3% annuo (a seconda del Paese e della scadenza).

Immobili a Reddito

Gli investimenti immobiliari rappresentano una delle fonti di rendita passiva più solide:

- Affitti residenziali: Rendimento netto tra il 4% e il 6% dopo le spese.

- Affitti commerciali: Rendimento superiore, ma rischio più elevato.

Calcolo del rendimento netto:

Portafogli in Criptovalute e DeFi

Nel contesto moderno, anche le criptovalute offrono opportunità di rendita passiva tramite:

- Staking: Bloccare criptovalute per guadagnare interessi.

- Yield Farming: Fornire liquidità ai protocolli DeFi.

Rendimento medio: variabile dal 5% al 20%, ma con un profilo di rischio estremamente alto.

Altre Fonti di Rendita

- Rendite assicurative: Polizze vita con rendite periodiche.

- Business online: Siti web o e-commerce con flussi di reddito semi-automatici.

Pianificazione del Portafoglio

Un portafoglio equilibrato è fondamentale per garantire una rendita sostenibile. Una distribuzione classica potrebbe essere:

- Azioni, 40%;

- Obbligazioni, 30%;

- Immobili, 20%;

- Liquidità, 10%;

La diversificazione riduce il rischio sistemico e aumenta la probabilità di successo.

Monitoraggio e Ribilanciamento del Portafoglio

Un aspetto cruciale per vivere di rendita è la gestione continua del portafoglio di investimenti.

Monitorare le performance e apportare modifiche periodiche permette di mantenere l’allineamento con i propri obiettivi finanziari e di gestire i rischi associati alle fluttuazioni di mercato.

L’Importanza del Monitoraggio

Monitorare il portafoglio significa controllare regolarmente la sua composizione, il rendimento e i rischi. Le variabili principali da tenere sotto controllo includono:

- Allocazione degli asset: La distribuzione tra azioni, obbligazioni, immobili e liquidità.

- Performance: Valutare se il portafoglio sta raggiungendo il tasso di rendimento necessario per sostenere il reddito desiderato.

- Inflazione: Adeguare i prelievi annuali all’aumento del costo della vita.

- Eventi di mercato: Identificare opportunità o rischi derivanti da movimenti significativi dei mercati finanziari.

Un monitoraggio efficace consente di anticipare problematiche e di adottare azioni correttive per mantenere la sostenibilità della rendita.

Ribilanciamento del Portafoglio

Il ribilanciamento è il processo di riportare il portafoglio alla distribuzione desiderata degli asset, che può essere alterata dalle fluttuazioni di mercato. Ad esempio, in un portafoglio target composto per il 60% da azioni e il 40% da obbligazioni, un rialzo dei mercati azionari potrebbe portare l’allocazione azionaria al 70%. Questo sbilanciamento aumenta il rischio del portafoglio.

Quando Ribilanciare?

- Ad intervalli regolari: Ad esempio, una volta all’anno.

- Basato su soglie: Quando l’allocazione di una classe di asset si discosta di una certa percentuale (es. ±5%) dal target.

Come Ribilanciare?

- Vendere gli asset in eccesso: Vendere le classi di investimento sovra-rappresentate.

- Acquistare asset sottorappresentati: Investire nelle classi di investimento sottorappresentate.

- Reinvestire i dividendi o i guadagni: Utilizzare i flussi di cassa generati dagli investimenti per correggere gli squilibri.

Esempio di Ribilanciamento: Un portafoglio iniziale di 100.000 €, distribuito come segue:

- Azioni: 60% (60.000 €)

- Obbligazioni: 40% (40.000 €)

Dopo un rialzo del mercato azionario, il valore delle azioni aumenta a 80.000 €, mentre le obbligazioni rimangono a 40.000 €. L’allocazione diventa:

- Azioni: 67% (80.000 €)

- Obbligazioni: 33% (40.000 €)

Per riportare il portafoglio al target 60/40, occorre:

- Vendere 7.000 € in azioni.

- Investire 7.000 € in obbligazioni.

Strumenti per il Monitoraggio

Grazie alla tecnologia, il monitoraggio del portafoglio è più accessibile che mai. Alcuni strumenti utili includono:

- Piattaforme di investimento: Broker come Interactive Brokers o eToro offrono dashboard per seguire la performance degli investimenti.

- App di gestione patrimoniale: Strumenti come Mint, Personal Capital o Portfolio Performance permettono di analizzare l’allocazione e il rendimento.

- Foglio di calcolo personalizzato: Una soluzione personalizzabile per tracciare gli investimenti.

Considerazioni Finali

Vivere di rendita richiede non solo un capitale iniziale significativo, ma anche una gestione attenta e dinamica nel tempo. Per garantire la sostenibilità del piano, è fondamentale adottare un approccio basato su:

- Pianificazione accurata: Considerare scenari pessimistici e prevedere margini di sicurezza.

- Diversificazione intelligente: Ridurre il rischio concentrando il portafoglio su più classi di asset.

- Adattabilità: Essere pronti a modificare il tasso di prelievo, la composizione del portafoglio e le strategie in risposta alle condizioni di mercato.

Vivere di rendita è un equilibrio tra rischi e opportunità, e chi riesce a gestire questi fattori può costruire una vita finanziaria sicura, libera e soddisfacente.

Informazioni sull'autore: Alessio Moretti

Resta Aggiornato:

Rimani aggiornato con le ultime notizie seguendoci su Google News. Attiva le notifiche cliccando qui e poi sulla stellina.

Se avete trovato interessante questo articolo, vi invitiamo a condividerlo attraverso i vostri canali social e a seguire TradingFacile su piattaforme come Facebook e Youtube. Non esitate a esprimere le vostre opinioni o condividere le vostre esperienze attraverso i commenti sotto i nostri articoli.

Per rimanere sempre informati sulle ultime novità pubblicate sul nostro sito, potete attivare le notifiche oppure iscrivervi al Canale Telegram di TradingFacile.

Potrebbero interessarti anche:

di: Alessio Moretti 26 Febbraio 2025 10:26

di: Filippo Giannini 18 Febbraio 2025 10:00

-

di: Alessio Moretti 3 Febbraio 2025 16:08

-

di: Filippo Giannini 9 Gennaio 2025 15:15

CONDIVIDI L'ARTICOLO: